Droits de succession – le principe à deux vitesses

Bulletin 3/25, Septembre 2025

Pour le dire d'emblée, cet article ne traite pas de la question de savoir si des impôts sur les successions doivent être prélevés ou non, ni dans quelle mesure. L'initiative de la Jeunesse socialiste suisse (JUSO)

« Pour une politique climatique sociale financée de manière juste fiscalement (initiative pour l'avenir) », qui sera soumise au vote en novembre 2025, n'est pas non plus abordée ici. Nous nous intéressons avant tout à la situation des personnes seules sans enfant en matière d'impôts sur les successions que leurs héritiers doivent payer.

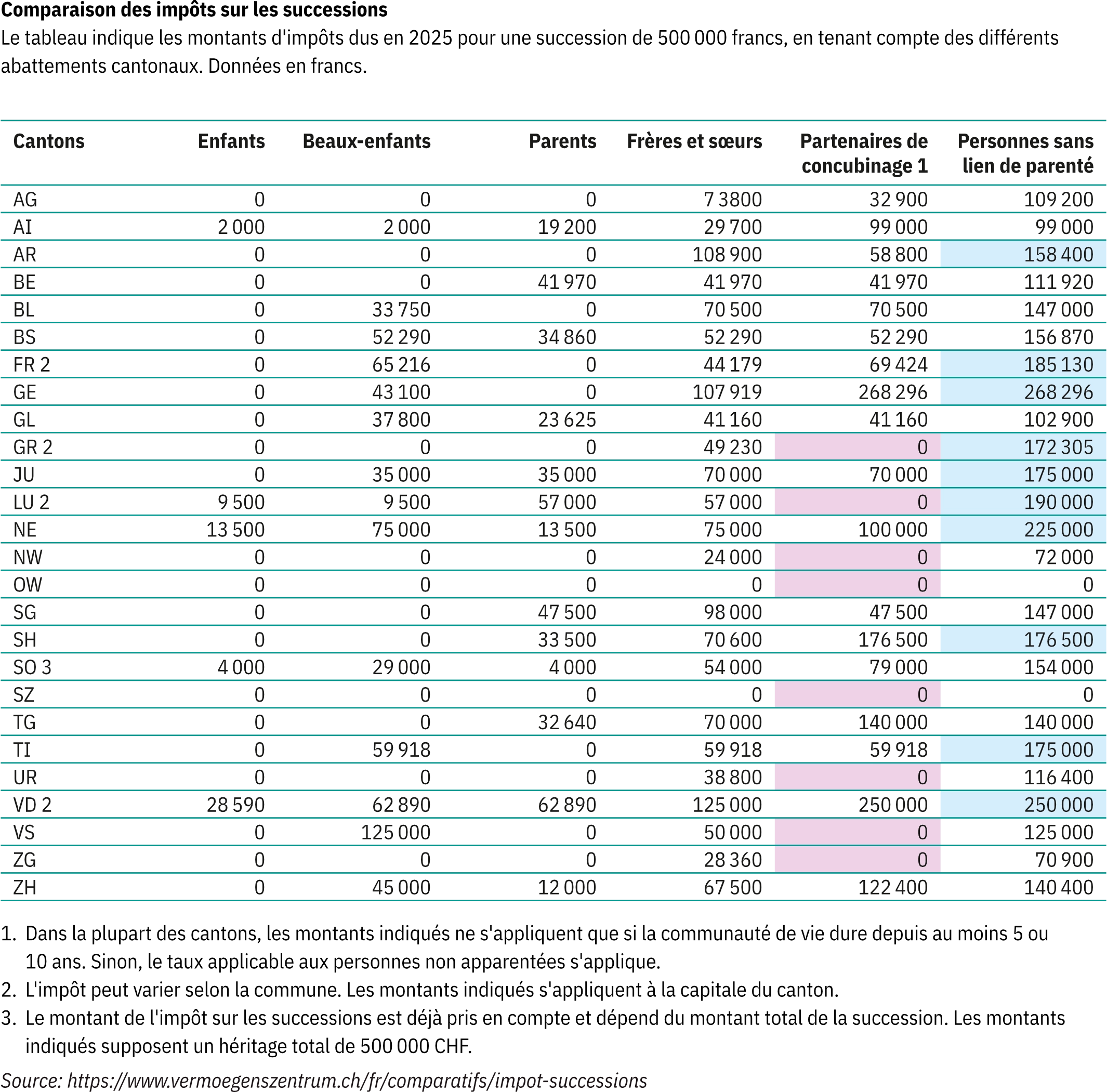

Le fait est que les héritiers de personnes seules sans enfant sont traités autrement que les héritiers des couples mariés avec enfants. Le tableau montre clairement à quel point les héritiers sont imposés différemment selon les cantons.

Traitement préférentiel accordé au mariage et à la famille

Dans tous les cantons, les couples mariés sont exonérés de l'impôt sur les successions. Cela signifie que le conjoint survivant n'a pas à payer d'impôt sur les successions. Pour les enfants, cela vaut également dans la plupart des cas lorsqu'ils héritent de leurs parents, sauf dans les cantons d'AI, LU, NE, SO et VD (voir tableau).

L'État prélève une part de la succession des personnes seules

Les personnes seules sans enfant ne peuvent désigner aucun bénéficiaire qui puisse hériter de leur succession sans payer d'impôt. Ce privilège est réservé aux conjoints et aux descendants directs. Si les personnes seules lèguent leur succession à des membres de leur famille « sociale », c'est-à-dire à leurs amis les plus proches, ces derniers doivent payer le taux d'imposition le plus élevé applicable aux « personnes sans lien de parenté ». Cela a un impact considérable lorsque le testateur réside dans les cantons de GE, VD, NE, LU, FR, SH, JU, TI, GR et AR, comme le montrent les chiffres en bleu dans le tableau mentionné.

Selon le « Rapport sur les successions en Suisse 2024 » de l'Université de Lausanne, les personnes sans enfant se montrent plus disposées que la moyenne à inclure des ONG dans leur planification successorale et à leur attribuer une part considérable de leur héritage. Sans remettre en question leurs nobles objectifs, les personnes célibataires sans enfant n'ont d'autre choix que de favoriser les institutions exonérées d'impôt si elles ne veulent pas laisser une part importante de leur succession à l'État.

Les recettes provenant des impôts sur les successions et les donations dans les cantons et les communes s'élevaient en 2022 à un total de 1,4 milliard de francs. D'où proviennent ces subventions, alors que les couples mariés et les partenariats enregistrés, ainsi que les descendants directs dans la plupart des cantons, ne sont pas imposables ? Les administrations fiscales cantonales n'ont pas pu répondre à cette question en 2019, lorsque l'autrice de la publication « Singles sans enfant – piliers de la société » a mené des recherches. Les impôts sur les successions ne seraient pas répartis en fonction de leur origine, selon les services fiscaux cantonaux. Mais il est évident qu'il s'agit ici en grande partie de l'héritage de personnes non mariées et sans enfant.

Principe de deux classes

En 2016, Pro Single Suisse a participé à la consultation sur l'introduction du nouveau droit successoral et a plaidé pour que les héritages au sein de la famille « sociale » ne soient pas imposés plus lourdement que ceux au sein des partenariats de fait. Il ne devrait pas y avoir d’imposition différenciée entre la famille et les personnes sans lien de parenté. Malheureusement, cette intervention n'a pas été prise en compte. Il est injuste, voire discriminatoire, que les héritages au sein de la famille conventionnelle soient exonérés d'impôt, alors que les héritages des personnes seules sans enfant sont souvent soumis à des impôts très élevés. Il faut que cela change.

Revendication de Pro Single Suisse

Dans un souci d'égalité entre les états civils, les personnes seules sans enfant devraient avoir le droit de désigner dans leur testament au moins une personne, appartenant ou non à leur cercle familial, qui serait juridiquement assimilée au conjoint survivant en matière d'impôt sur les successions.

En raison des changements sociaux, il n'est plus approprié d'imposer de manière unilatérale certains groupes de personnes. Les couples mariés, les concubins et les personnes seules devraient être traités de manière égale. En raison des changements sociaux, une imposition uniquement de certains groupes de personnes n'est plus appropriée. Les couples mariés, les couples vivant en concubinage et les personnes seules doivent être traités de manière égale. Alors que les couples vivant en concubinage sont déjà assimilés aux couples mariés en matière d'impôt sur les successions (voir tableau : marquage en rose), il n'existe aucune exception pour les personnes seules.

Ce n'est pas correct, car les relations sociales importantes ne se limitent pas à la famille nucléaire. Le soutien mutuel dépasse le cercle familial proprement dit. La famille sociale revêt donc une importance croissante, en particulier pour les personnes vivant seules. En conséquence, les personnes seules sans enfant devraient également pouvoir désigner par testament une personne appartenant ou non au cercle familial qui serait assimilée à une veuve ou un veuf au regard de l'impôt sur les successions, indépendamment du montant éventuel de cet impôt.

Le changement relève des cantons

Aucun impôt sur les successions n'est prélevé au niveau fédéral, mais uniquement au niveau cantonal. Chaque canton détermine lui-même le taux d'imposition pour chaque catégorie d'héritiers. Une modification de la loi doit donc intervenir au niveau cantonal.

En 2022, Silvan Hilfiker, chef du groupe parlementaire argovien du PLR a déposé une interpellation auprès du Grand Conseil, exigeant du gouvernement argovien des informations sur la gestion future des droits de succession. Il arguait que l'État discriminait les personnes choisissant un mode de vie excluant le mariage, le partenariat enregistré et la procréation. Il arguait que l'État favorisait le mariage et le modèle familial traditionnel. Cela était contraire aux principes d'une société libérale. L'État ne pouvait pas privilégier un mode de vie particulier. La pratique actuelle constituait une intervention inutile de l'État dans les droits individuels au sein d'une société libre.

Hilfiker n'exigeait rien de moins que l'égalité de traitement pour tous les modes de vie. La réponse du Conseil gouvernemental fut négative.

Nous étudions actuellement dans le canton de Zurich si et comment un changement pourrait être réalisé. Nous sommes en discussion avec plusieurs personnes de différents partis politiques. Certains se montrent compréhensifs à nos préoccupations. Au moins ! Mais renoncer à des recettes fiscales ? Plutôt non ! Nous devrons peut-être discuter de solutions neutres en termes de coûts. Des résultats concrets ne sont pas encore en vue. Nous nous attendons à un processus de longue haleine.

retour