Erbschaftssteuern – Das Zweiklassenprinzip

Bulletin 3/25, September 2025

Um es gleich vorwegzunehmen: In diesem Artikel geht es nicht um die Frage, ob Erbschaftssteuern erhoben werden sollen oder nicht und in welchem Umfang. Auch die JUSO-Erbschaftssteuer-Initiative «Für eine soziale Klimapolitik – steuerlich gerecht finanziert (Initiative für eine Zukunft)», die im November 2025 zur Abstimmung kommt, steht hier nicht zur Diskussion. Uns interessiert vor allem die Situation der Alleinstehenden ohne Kinder in Bezug auf die Erbschaftssteuern, die ihre Erben zu entrichten haben.

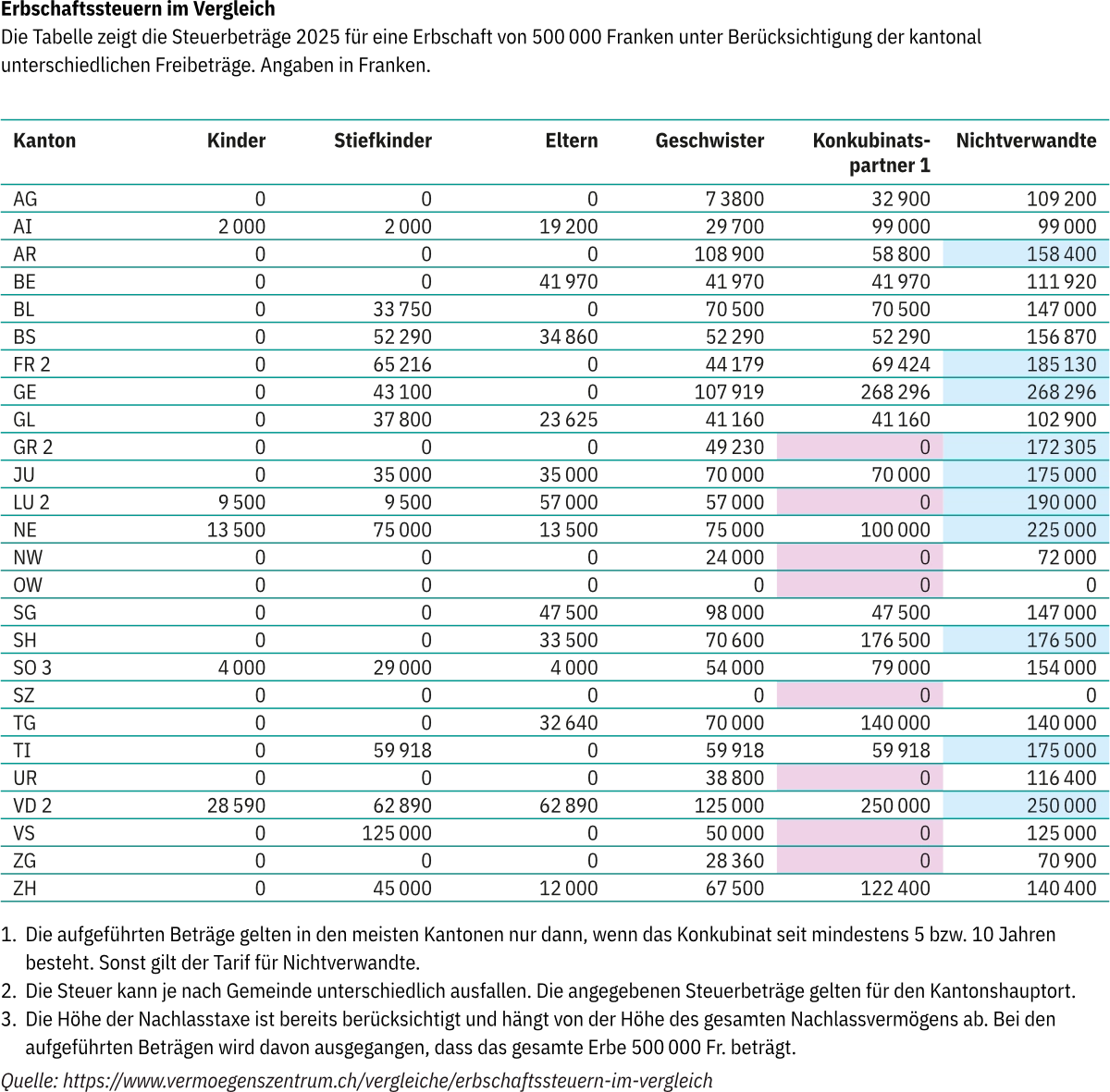

Fakt ist, dass die Erben von kinderlosen Alleinstehenden anders behandelt werden als Eheleute und deren Kinder. Die Tabelle stellt eindrücklich dar, wie unterschiedlich die Erben in den Kantonen besteuert werden.

Bevorzugung von Ehe und Familie

Ehepaare sind in allen Kantonen von der Erbschaftssteuer befreit. Das heisst, die oder der Überlebende in einer Ehe muss keine Erbschaftssteuern bezahlen. Für Kinder gilt das mehrheitlich ebenfalls, wenn sie von ihren Eltern erben, ausser in den Kantonen AI, LU, NE, SO und VD (s. Tabelle).

Der Staat bedient sich am Nachlass der Alleinstehenden

Kinderlose Alleinstehende können keine Personen begünstigen, die ihren Nachlass steuerfrei erben können. Dieses Privileg ist Eheleuten und direkten Nachkommen vorbehalten. Vererben Alleinstehende innerhalb ihrer sozialen Familie an ihre engsten Freunde, müssen letztere den höchsten Steuersatz für «Nichtverwandte» bezahlen. Massiv ins Gewicht fällt das, wenn der Erblasser in den Kantonen GE, VD, NE, LU, FR, SH, JU, TI, GR und AR wohnt, wie die in der erwähnten Tabelle blau hinterlegten Zahlen zeigen.

Laut «Erbschaftsreport Schweiz 2024» der Universität Lausanne zeigten kinderlose Personen eine überdurchschnittliche Bereitschaft, NGOs in ihre Nachlassplanung einzubeziehen und ihnen beachtliche Anteile des Erbes zuzuweisen. Ohne die hehren Ziele der Kinderlosen in Frage zu stellen: Unverheiratete Kinderlose haben keine andere Wahl, als steuerbefreite Institutionen zu begünstigen, wenn sie nicht einen happigen Teil ihres Nachlasses dem Staat überlassen wollen.

Die Einnahmen aus Erbschafts- und Schenkungssteuern in Kantonen und Gemeinden betrugen 2022 insgesamt 1,4 Milliarden Franken. Woher stammen diese Zuschüsse an den Staatshaushalt resp. die Allgemeinheit, wenn Ehepaare und eingetragene Partnerschaften sowie in den meisten Kantonen die direkten Nachkommen gar nicht steuerpflichtig sind? Diese Frage konnten die Steuerämter der Kantone im Jahr 2019 nicht beantworten, als die Autorin der Publikation «Singles ohne Kinder – Tragende Säulen der Gesellschaft» recherchierte. Die Erbschaftssteuern würden nicht nach Herkunft unterteilt, war der Tenor aus den kantonalen Steuerämtern. Aber eigentlich liegt es doch auf der Hand, dass es sich hier im grossen Mass um das Erbe von unverheirateten und kinderlosen Personen handeln muss.

Zweiklassenprinzip

Pro Single Schweiz nahm 2016 an der Vernehmlassung zur Einführung des neuen Erbrechts teil und plädierte dafür, dass Erbschaften innerhalb der sozialen Familie nicht stärker besteuert werden dürften als jene innerhalb der faktischen Lebenspartnerschaften. Es dürfe keine Zweiklassen-Besteuerung zwischen Familie und Nichtverwandten geben. Leider wurde diese Intervention nicht berücksichtigt.

Es ist ungerecht, ja diskriminierend, wenn innerhalb der Familie steuerfrei vererbt werden darf, während auf der Erbschaft von Alleinstehenden ohne Kinder zum Teil massiv hohe Steuern erhoben werden. Hier muss sich etwas ändern.

Forderung von Pro Single Schweiz

Im Sinne der Gleichstellung der Zivilstände sollen alleinstehende kinderlose Personen berechtigt sein, mindestens eine innerhalb oder ausserhalb des Verwandtenzirkels stehende Person testamentarisch zu bestimmen, welche den überlebenden Ehegatten erbschaftssteuerrechtlich gleichgestellt ist.

Aufgrund der gesellschaftlichen Veränderungen ist eine einseitige Besteuerung der einzelnen Personengruppen nicht mehr angebracht. Ehepaare, Konkubinatspaare und Alleinstehende sollen gleichbehandelt werden. Während Konkubinatspaare in einzelnen Kantonen heute schon den Ehepaaren erbschaftssteuerrechtlich gleichgestellt werden (s. Tabelle: rosa Markierung), existieren für Alleinstehende keine Ausnahmeregelungen.

Das ist nicht korrekt, denn sozial relevante Beziehungen finden nicht nur in der Kernfamilie statt. Gegenseitige Unterstützung geht über den eigentlichen Familienkreis hinaus. Der sozialen Familie kommt deshalb gerade auch bei alleine lebenden Personen eine immer grössere Bedeutung zu. Folgerichtig sollen auch Alleinstehende ohne Kinder eine innerhalb oder ausserhalb des Verwandtenzirkels stehende Person testamentarisch bestimmen können, die erbschaftssteuerrechtlich einer Witwe oder einem Witwer gleichgestellt ist, unabhängig von der Höhe einer möglichen Erbschaftssteuer.

Änderung liegt bei Kantonen

Auf Bundesebene werden keine Erbschaftssteuern erhoben, nur auf Kantonsebene. Jeder Kanton bestimmt selber, wie hoch der Steuersatz für welche Erbenkategorie sein soll. Eine Gesetzesänderung muss folglich auf Kantonsebene stattfinden.

2022 verlangte der Aargauer FDP-Fraktionspräsident Silvan Hilfiker im Grossen Rat mit einer Interpellation von der Aargauer Regierung Auskunft darüber, wie künftig mit der Erbschaftssteuer vorzugehen sei. Der Staat benachteilige Personen, die einen Lebensentwurf wählten, der keine Ehe, keine eingetragene Partnerschaft oder keine eigenen Kinder einschliesse. Er begünstige die Ehe und das klassische Familienmodell. Dies widerspreche dem Grundsatz einer liberalen Gesellschaft. Es könne nicht die Aufgabe des Staates sein, ein bestimmtes Lebensmodell zu bevorzugen. Die jetzige Praxis sei ein unnötiger staatlicher Eingriff in die Persönlichkeitsrechte in einer freien Gesellschaft.

Hilfiker forderte nichts Anderes als die Gleichstellung aller Lebensmodelle. Die Antwort des Regierungsrats war negativ.

Nun sondieren wir im Kanton Zürich, ob und wie sich eine Änderung erreichen liesse. Wir sind im Gespräch mit mehreren Personen aus verschiedenen Parteien. Einige zeigen Verständnis für unser Anliegen. Immerhin! Aber auf Steuereinnahmen verzichten? Eher nicht. Eventuell muss man über kostenneutrale Lösungen diskutieren. Konkrete Resultate sind noch nicht in Sicht. Wir stellen uns auf ein längeres Prozedere ein.

zurück