Für die rechtliche und soziale Gleichstellung der Singles in der Schweiz

Pro Single Schweiz

Der Verein Pro Single Schweiz vertritt die Interessen der Alleinstehenden/Alleinlebenden/Singles in der Schweiz.

Pro Single Schweiz wehrt sich gegen die zunehmende Umverteilung bei Steuern und Sozial-versicherungen von Alleinstehenden/Alleinlebenden zu anderen Lebensformen. Alle Entscheide bei Steuern und Sozialversicherungen sollen unter Einbezug der Situation der Alleinstehenden/Alleinlebenden/Singles getroffen werden.

Sozialversicherungen

AHV

Ledige Personen sind die Verlierer in der AHV. Sie zahlen gleich hohe Beiträge wie Verheiratete, obwohl sie mit ihren AHV-Beiträgen keine Witwen- oder Witwerrente auslösen können. Insgesamt besteht immer noch ein Heiratsbonus von ca. 200 Millionen Franken pro Jahr.

Durchschnittliche Altersrente der Ledigen ist tiefer als bei den anderen Zivilständen

| Zivilstand | Ø-Altersrente (CHF/Monat – Dez. 2022) | |

| ► ohne Kinder | Frau | Mann |

| ledig | 1911 | 1881 |

| geschieden | 1927 | 1992 |

| verwitwet | 2193 | 2237 |

Quelle: Bulletin 2/24 Pro Single Schweiz

Pro Single Schweiz fordert:

- Abschaffung des Beitragsprivilegs für Verheiratete (wenn nur der Ehemann Prämien bezahlt, erhält die Ehefrau ebenfalls eine Rente).

- Abschaffung der Risikoprämie (für Witwen-/Witwerrenten) für Unverheiratete ohne Kinder (0.33 Prozent).

- Abschaffung der Kinderrente zusätzlich zur eigenen Altersrente. Diese beträgt 40 Prozent der Rente des pensionierten Elternteils und begünstigt naturgemäss vor allem Väter.

- Hinterlassenenrenten nur noch für Witwen/Witwer mit betreuungspflichtigen Kindern.

BVG

Für gleiche Pensionskassenprämien erwerben kinderlose, unverheiratete und alleinlebende Personen deutlich weniger Leistungsansprüche, weil sie nur ihre eigene Rente auslösen können. Im Todesfall fällt das verbleibende Kapital zum grossen Teil ins System zurück; sie leisten somit Solidaritätsbeiträge von schätzungsweise 500 Millionen Franken pro Jahr.

Pro Single Schweiz fordert:

- Abschaffung der Zwangsprämie, die unverheiratete und alleinlebende Personen zu Gunsten der Hinterlassenenrente für Paare entrichtenmüssen.

- Die Altersrente für jene, die keine anderen Personen begünstigen können, muss entsprechend erhöht werden.

- Den unverheirateten und alleinlebenden Personen muss die Möglichkeit eingeräumt werden, im Todesfall Leistungen an nahestehende Personen auslösen zu können.

Steuern und Gebühren

Alleinstehende unterliegen einem höheren Steuertarif als Verheiratete, können weniger Abzüge vornehmen und leisten damit auch via Steuern Solidaritätsbeiträge an die Gemeinschaft. Haushaltsabgaben wie zum Beispiel die Serafe-Gebühr zahlen Einpersonenhaushalte in gleicher Höhe wie Mehrpersonenhaushalte.

Pro Single Schweiz fordert:

- Gleicher Steuertarif für alle, kein Vorzugstarif für Ehepaare.

- Faire Erhebung von Gebühren und Haushaltsabgaben für Alleinstehende.

- Haushaltsabzug bei den Steuern (Lebenshaltungskosten, die Alleinstehende allein tragen müssen).

Erbschaftssteuern

Für Nichtverwandte gelten in allen Kantonen (ausser OW und SZ) die höchsten Steuersätze. Das Nachlassvermögen unverheirateter, kinderloser Personen wird bis zur Hälfte mit Erbschaftssteuern belegt, während innerhalb der Ehepaare sowie an die direkten Nachkommen steuerfrei vererbt werden kann.

Pro Single Schweiz fordert eine gerechtere Besteuerung des Nachlasses von kinderlosen Alleinstehenden.

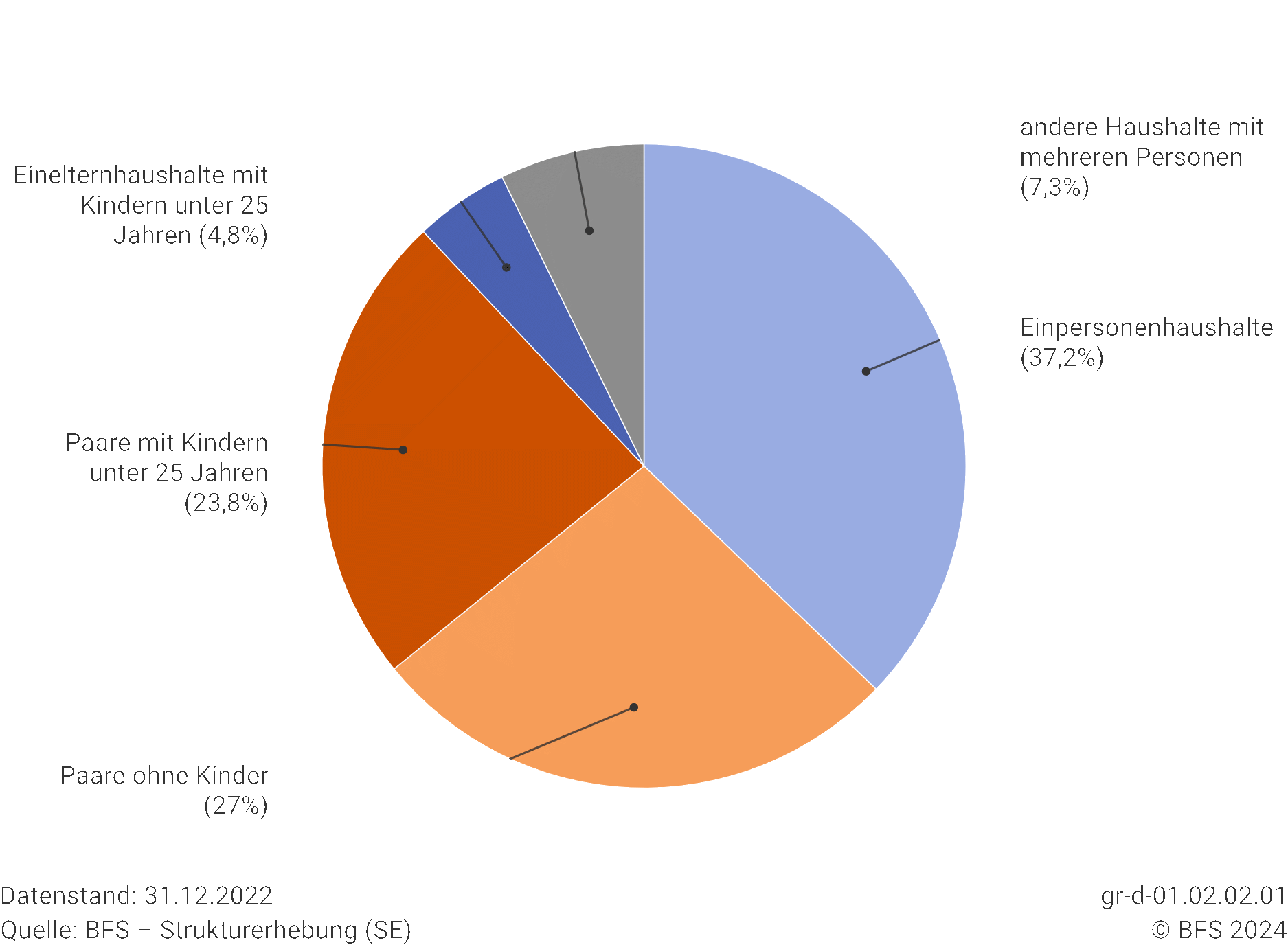

Einpersonenhaushalte

Die Zahl der Privathaushalte in der Schweiz liegt Ende 2022 bei 3,96 Millionen. In mehr als einem Drittel dieser Haushalte (37,2%) lebt nur eine Person. Die Politik wird dieser bedeutenden Personengruppe nicht gerecht. Ob Steuerpolitik oder Sozialversicherungen – diskutiert wird meist über die Stellung unterschiedlicher Paarformen und Familien.

Kompetenzzentrum für Alleinstehende

Pro Single Schweiz ist parteipolitisch neutral und versteht sich als Kompetenzzentrum für Alleinstehende. Der Verein erarbeitet Grundlagen zur Situation der Alleinstehenden bezüglich Sozialversicherungen, Steuern und Gebühren, Erbrecht sowie Wohnsituation und nimmt an Vernehmlassungen teil.