Umverteilung in der AHV: Weltweit wohl einmalig

Pro Single Schweiz, Bulletin 3/21, von Andreas Zeller, lic.oec. HSG

Dass in der AHV eine grosse Umverteilung stattfindet, ist allgemein bekannt. Neu ist aber das wahre Ausmass und die ungleiche Behandlung der Zivilstände – Verlierer sind die Alleinstehenden ohne Kinder.

Verantwortlich für die enorme Umverteilung ist die Tatsache, dass die erzielten Erwerbseinkommen unbegrenzt beitragspflichtig sind, während die Leistungen (Renten) einer Plafonierung unterliegen. Alt Bundesrat Hans-Peter Tschudi brachte diesen Sachverhalt mit dem Bonmot «Die Millionäre brauchen die AHV nicht, aber die AHV braucht die Millionäre» treffend auf den Punkt. Nebst dieser einkommensbezogenen Umverteilung («von reich zu arm») wird aber auch Geld unter den Geschlechtern verschoben.

«Fast die Hälfte der gesamten Einnahmen werden in der AHV einkommensbezogen (von reich zu arm) umverteilt.»

Noch wenig Beachtung fand bisher, wie viel Umverteilung es unter den Zivilständen gibt. Aufgrund umfangreicher Recherchen bin ich zum Schluss gekommen, dass die Umverteilung innerhalb der AHV noch viel grösser und komplexer ist als bislang angenommen.

Fast die Hälfte von «reich zu arm»

Bis anhin wurde stets kommentiert, dass alle AHV-Beiträge ab einem Einkommen über 86 040 Franken nicht mehr rentenbildend seien. Dies deshalb, weil die Maximalrente (heute monatlich 2 390 Franken) ab diesem Grenzwert plafoniert wird.

Mit der 10. AHV-Revision wurden aber Korrekturmechanismen zur dieser Grundregel eingeführt. So erhalten verwitwete Personen bei der Berechnung ihrer Altersrente «gratis» einen Zuschlag von 20 Prozent (Verwitwetenzuschlag). Das führt dazu, dass Witwen und Witwer ohne Kinder die maximale Altersrente bereits bei einem durchschnittlichen Jahreseinkommen von gut 57 360 Franken erhalten. Aber auch Kinder zahlen sich bei der Berechnung der Altersrente im wahrsten Sinne des Wortes aus. Dies dank der Erziehungsgutschriften. Dabei handelt es sich um fiktive (beitragsfreie) Einkommen, die Müttern und Vätern für die Jahre angerechnet werden, in denen sie mit Kindern zusammenwohnen – und zwar so lange, bis das jüngste Kind 16 Jahre alt ist. Diese Gutschriften betragen 43 020 Franken pro Jahr und werden zum Einkommen hinzugezählt, auf dem diese Personen ordentliche AHV-Beiträge bezahlt haben. Bei Ehepaaren werden die Gutschriften je hälftig angerechnet. Dank diesen «Boni» erreicht beispielsweise eine alleinstehende Person, die zwei Kinder grossgezogen hat, bereits bei einem abgerechneten (durchschnittlichen) Jahreseinkommen von rund 66 000 Franken die maximale Altersrente. Ist die Person nicht alleinstehend sondern verwitwet, so liegt das für die Erzielung der Maximalrente erforderliche Jahreseinkommen nochmals tiefer (deutlich unter 57 360 Franken), weil dann der Verwitwetenzuschlag und die Erziehungsgutschriften kumulativ zur Anwendung kommen.

Unter Berücksichtigung obiger Korrekturmassnahmen und der Tatsache, dass bei Ehepaaren das Total der beiden Einzelrenten auf 150 Prozent der Maximalrente plafoniert ist, kommt man zu folgendem Schluss: Im gewichteten Durchschnitt aller Zivilstände erhöhen AHV-Beiträge auf einem durchschnittlichen Jahreseinkommen von mehr als CHF 53 200 die maximale Altersrente nicht mehr – sind also nicht mehr rentenbildend und damit reine einkommensbezogene Umverteilungen. Insgesamt sind dies 43,4 Prozent aller bezahlten Beiträge der Versicherten und ihrer Arbeitgeber – jährlich rund 14,82 Milliarden Franken.

«Ehegattensplitting, Verwitwetenzuschlag und Erziehungsgutschriften führen zu einer ungleichen Behandlung der Zivilstände.»

Doch damit nicht genug: Rechnet man die Milliardenbeiträge aus der Direkten Bundessteuer hinzu, die der Bund jedes Jahr in die AHV zahlen muss (2020: 6,94 Milliarden Franken), vergrössert sich die einkommensbezogene Umverteilung weiter. Dazu muss man wissen, dass die Direkte Bundessteuer eine eigentliche «Reichtumssteuer» ist, bei der rund 99 Prozent der Einnahmen aus Brutto-Jahreseinkommen über 60 000 Franken stammen – also von Steuerpflichtigen erbracht werden, die bereits AHV-Beiträge zahlen, die nicht mehr rentenbildend sind. Summa summarum heisst das: In der AHV werden knapp 47 Prozent (also fast die Hälfte) der gesamten AHV-Einnahmen (absolut: rund 21,7 Milliarden Franken) einkommensbezogen von «oben nach unten» bzw. von «reich zu arm» umverteilt.

Die Mär von den tiefen Frauenrenten

Wann immer über die Höhe der AHV-Renten gesprochen wird, kommt praktisch reflexartig die Bemerkung, Frauen seien in der AHV benachteiligt. Diese Feststellung ist ganz klar falsch und wird durch stete Wiederholungen auch nicht wahrer. Gemäss geltendem Recht liegt das ordentliche Rentenalter der Frauen bei 64 Jahren – gegenüber 65 Jahren bei den Männern. Mit anderen Worten: Frauen gehen im Normalfall ein Jahr früher als Männer in Pension. Gleichzeitig leben 65-jährige Frauen aufgrund der demografischen Fakten im Durchschnitt rund 2,8 Jahre länger als die gleichaltrigen Männer (22,5 gegenüber 19,7 Jahre). Bezogen auf die AHV heisst das: Frauen zahlen ein Jahr weniger lang Beiträge und beziehen im Durchschnitt rund 3,8 Jahre länger Renten. Diese Tatsachen sind weitgehend unbestritten.

«Ausgleichsmassnahmen zu Gunsten der Frauen sind rein sachlich nicht begründet. Sie sind vielmehr ein abstimmungstaktisches Manöver.»

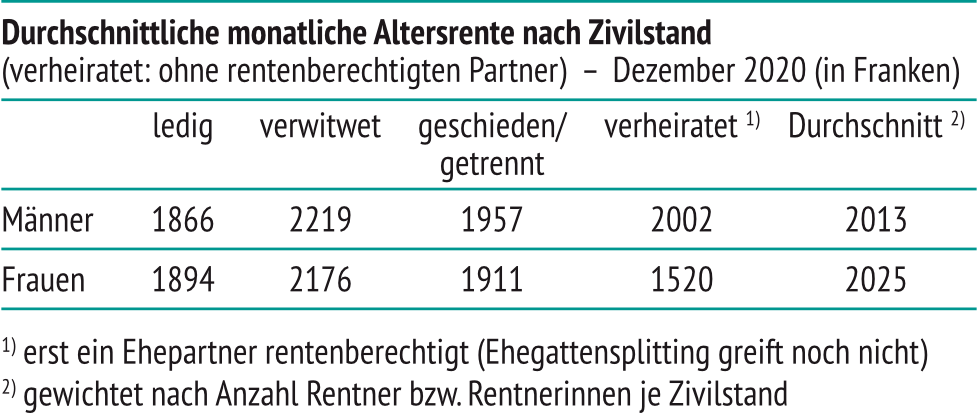

Weit hartnäckiger hält sich aber das «Gerücht», Frauen würden aufgrund ihrer tieferen Löhne während der Erwerbszeit logischerweise später auch niedrigere AHV-Renten bekommen. Auf den ersten Blick leuchtet diese Argumentation ein. Und trotzdem hält sie einer genaueren Prüfung nicht stand. Die mit der 10. AHV-Revision bei der Berechnung der AHV-Renten eingeführten Korrekturen (Einkommenssplitting bei Ehepaaren, Verwitwetenzuschlag sowie Erziehungsgutschriften) haben das Blatt gewendet. Das sind die Fakten: Im gewichteten Durchschnitt aller Zivilstände beträgt die Altersrente der Frauen monatlich 2 025 Franken, während es die Männer lediglich auf 2 013 Franken bringen. Mit anderen Worten: Die Frauen zahlen nicht nur ein Jahr weniger lang AHV-Beiträge und beziehen im Durchschnitt 3,8 Jahre länger Renten – nein: sie erhalten durchschnittlich auch noch ganz leicht höhere Renten als die Männer. Von einer Benachteiligung der Frauen in der AHV kann keine Rede sein. Vielmehr das Gegenteil ist der Fall. Diese Aussage ist ein durch Zahlen belegtes Faktum. Vor diesem Hintergrund sind die in der laufenden AHV-Revision angedachten Ausgleichsmassnahmen zu Gunsten der Frauen rein sachlich nicht begründet. Sie sind letztlich vielmehr ein abstimmungstaktisches Manöver, um die Vorlage an der Urne mehrheitsfähig zu machen.

Singles ohne Kinder haben das Nachsehen

Und noch etwas fällt bei der Analyse des obigen Zahlenmaterials auf: Am besten schneiden die verwitweten Altersrentnerinnen und Altersrentner mit durchschnittlich 2 185 Franken monatlich ab und am wenigsten erhalten die ledigen Personen. Sie bekommen im Durchschnitt lediglich 1 882 Franken im Monat. Die Privilegierung der verwitweten Altersrentnerinnen und Altersrentner ist ein Relikt aus «alten Zeiten» – dem geltenden Recht vor der 10. AHV-Revision. Dazu muss man wissen, dass in jener Zeit die Witwenrenten völlig systemfremd unter Anrechnung der abgerechneten Jahreseinkommen des verstorbenen Ehegatten und der überlebenden Witwe berechnet wurden. Das führte dazu, dass die derart ermittelten Witwenrenten in den weitaus meisten Fällen ganz oder zumindest fast den Maximalwert erreichten. Und weil das für die Witwenrente massgebende (durchschnittliche) Jahreseinkommen bei der Überführung in die Altersrente als Besitzstand galt, sind auch die nachfolgenden Altersrenten durchwegs übermässig hoch ausgefallen. Mit dem Inkrafttreten der 10. AHV-Revision hat man diese systemfremde Berechnungsmethode eliminiert. Auf das Privileg der Witwen wollte bzw. konnte man aus abstimmungstaktischen Gründen jedoch nicht verzichten und hat deshalb im Gegenzug (wiederum völlig systemfremd) den heute geltenden Verwitwetenzuschlag von 20 Prozent eingeführt. Kurzum: Eine alte Ungerechtigkeit wurde gestrichen und durch eine neue Ungerechtigkeit ersetzt.

«Im heutigen System fahren verwitwete Altersrentner und Altersrentnerinnen besonders gut. Das Nachsehen haben Alleinstehende ohne Kinder.»

Aber auch bei den Leistungsansprüchen sind die Alleinstehenden auf der Verliererseite. So lösen ledige Personen keine Witwen- bzw. Witwerrenten aus, während dies bei geschiedenen Personen nur sehr eingeschränkt der Fall ist. Die Rentensumme der Witwen- und Witwerrenten am Gesamttotal der AHV-Leistungen (CHF 3 753 Mio.) betrug im Dezember 2020 143 Mio. Franken. Im Klartext heisst das: Wäre die AHV eine Individualversicherung, müssten alleinstehende Erwerbstätige, die nie eine Witwer- oder Witwenrente auslösen können, einen um rund 0,33 Prozentpunkte tieferen AHV-Beitragssatz als die Personengruppen der übrigen Zivilstände bezahlen.

Zusammenfassend kann gesagt werden: In der AHV sind es die verheirateten Frauen und Mütter, die dank der Erziehungsgutschriften, dem Verwitwetenzuschlag und dem Ehegattensplitting im heutigen Recht sehr gut fahren oder anders gesagt: privilegiert sind. Wer jedoch keine Kinder hat und deshalb keine beitragslosen Erziehungsgutschriften angerechnet bekommt, und wer ledig ist und nie einen Verwitwetenzuschlag in Anspruch nehmen kann, für den liegt die Messlatte, je eine maximale Altersrente zu erhalten, deutlich höher. Und das gilt für Frauen wie für Männer.

Wenn also überhaupt eine Gruppe von Frauen aufgrund der geplanten Erhöhung des Rentenalters Anspruch auf Ausgleichsmassnahmen haben soll, dann wären es am ehesten die Alleinstehenden ohne Kinder, welche jeden Beitragsfranken selbst erarbeiten und berappen müssen. Sie haben im heutigen System – allerdings zusammen mit den ledigen Männern – das Nachsehen.

Andreas Zeller ist ein profunder Kenner der AHV: Von 1980 bis 2016 war er Geschäftsführer einer grösseren gesamtschweizerisch tätigen Ausgleichskasse, davon 6 Jahre lang Präsident der Schweizerischen Vereinigung der Verbandsausgleichskassen und in dieser Funktion auch beratendes Mitglied der Eidgenössischen AHV/IV-Kommission. Als ehemaliger Präsident der FDP des Kantons St. Gallen sowie Kan- tons- und Nationalrat kennt er auch die politische Seite bestens.

Artikel drucken zurück